Không bao lâu nữa, chiếc điện thoại thông minh của bạn sẽ thành ví tiền điện tử có thể thanh toán khi đi chợ, đi siêu thị hay vào tiệm ăn uống. Không cần có tài khoản ngân hàng, thế giới truyền thông hôm nay cho phép bạn tham gia không gian tài chính phi tiền mặt!

Không bao lâu nữa, chiếc điện thoại thông minh của bạn sẽ thành ví tiền điện tử có thể thanh toán khi đi chợ, đi siêu thị hay vào tiệm ăn uống. Không cần có tài khoản ngân hàng, thế giới truyền thông hôm nay cho phép bạn tham gia không gian tài chính phi tiền mặt!

|

| Với dịch vụ mobile money, chiếc điện thoại của chúng ta sẽ thành ví tiền |

Mobile money là hình thức thanh toán qua điện thoại di động đã được Ngân hàng Nhà nước chính thức trình lên Thủ tướng để triển khai. Mobile money là dịch vụ chuyển tiền, thanh toán và tài chính vi mô dựa trên điện thoại di động.

* Tăng tốc vòng quay đồng tiền cho nền kinh tế

Người dân Việt lâu nay vẫn có thói quen dùng tiền mặt. Khi dịch vụ mobile money ra đời, việc mua bán, thanh toán không cần tiền mặt hay thẻ tín dụng ngân hàng mà chỉ cần một chiếc điện thoại di động thông minh. Đây được xem là một cuộc cách mạng trong việc thanh toán phi tiền mặt tạo ra rất nhiều tiện lợi cho người dân.

| Việt Nam có tốc độ tăng trưởng người sử dụng điện thoại di động và internet thuộc loại nhanh nhất thế giới trong vòng 5 năm qua. Sự phát triển viễn thông di động ở Việt Nam cũng thuộc loại cao nhất thế giới, chúng ta có tiềm năng lớn để phát triển mobile money, góp phần cất cánh nền kinh tế! |

Có thể hiểu nôm na, mobile money là việc người dân nạp tiền (giống như nạp thẻ điện thoại) vào tài khoản điện thoại. Tiền nạp vào sẽ thành tiền di động mobile - tiền điện tử. Tiền này được tổ chức cung ứng dịch vụ trung gian thanh toán kinh doanh dịch vụ viễn thông xử lý. Cụ thể là các doanh nghiệp viễn thông như VNPT, Mobifone, Viettel… sẽ tham gia vào thị trường thanh toán. Người dùng điện thoại chuyển tiền ấy để thanh toán trong mua bán hàng hóa hay giao dịch. Bản chất nó là thanh toán điện tử nhưng mobile money khác với ví điện tử ở chỗ người dùng không cần phải có tài khoản ngân hàng. Hơn 90 quốc gia trên thế giới đã và đang triển khai dịch vụ tiền di động này với khoảng 1 tỷ tài khoản và mức gia tăng trung bình là 20%/năm.

Ở Việt Nam hiện nay có hàng trăm triệu tài khoản di động. Nếu Thủ tướng đồng ý triển khai dịch vụ này thì Việt Nam có hàng trăm triệu tài khoản mobile money. Những người ở vùng sâu, vùng xa chưa có tài khoản ngân hàng cũng có thể dùng dịch vụ này miễn là có điện thoại. Hiện nay, khoảng 50% dân số chưa có tài khoản ngân hàng, như vậy khoảng trống còn lại có thể sẽ được lấp đầy. Ở góc độ vĩ mô, có thể thấy, với con số bình quân mỗi người Việt có 1,3 chiếc điện thoại, đây là dư địa rất lớn cho chúng ta triển khai thanh toán phi tiền mặt thông qua mobile money.

|

| Hình ảnh đồ họa ẩn dụ ý nghĩa tiện lợi của ví tiền điện thoại |

Việc dùng tài khoản điện thoại để thanh toán tiền mặt thay cho tài khoản ngân hàng là một chuyển biến lớn trong nền kinh tế Việt Nam. Từ giao dịch mặt đối mặt, người với người, chuyển sang giao dịch điện tử, vòng quay của đồng tiền rất nhanh, tạo hiệu quả kinh tế lớn so với vòng quay tiền mặt rất nhiều. Chỉ cần vài giây, tiền thanh toán sẽ đến tay nhà cung cấp và tới hệ thống ngân hàng. Sự tăng tốc vòng quay của đồng tiền sẽ góp phần làm cho sự tăng tốc của nền kinh tế tiến nhanh hơn, phát triển hơn.

* Và cũng cần lường trước những rủi ro

Về lý thuyết, khi người dân đổ tiền vào tài khoản điện thoại xem như một tài khoản ngân hàng để có thể mua sắm hàng hóa, dịch vụ thì các nhà mạng sẽ trở thành những ngân hàng con. Đây là vấn đề mà nhiều nhà quản lý lo ngại về những rủi ro lớn có thể xảy ra như các biện pháp bảo mật thiếu chặt chẽ sẽ rất nguy hiểm.

|

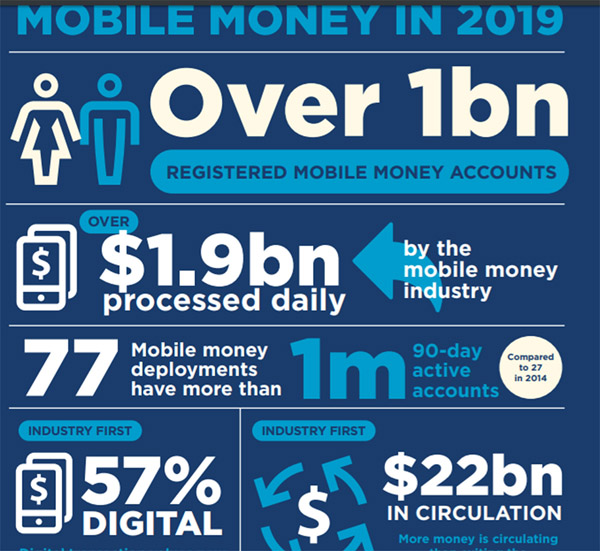

| Những con số thống kê về mobile money trên thế giới năm 2019. |

Ngoài vấn đề tiện lợi trong thanh toán, người dân rất cần bảo mật thông tin về tài khoản. Làm thế nào để số tiền vào trong tài khoản, số dư trong tài khoản, các giao dịch của chúng ta... được bảo mật, thông tin ấy không được đánh cắp? Điểm rủi ro những nhà quản lý lo ngại nhất là câu chuyện quản lý tài khoản của nhà mạng. Khi chúng ta nạp một số tiền vào tài khoản điện thoại để làm ví tiền dành cho thanh toán, giao dịch…, nhà mạng giữ số tiền của chúng ta trong tài khoản của họ. Họ có thể sử dụng số tiền đó để đầu tư trong ngày, đầu tư trong vòng vài tiếng đồng hồ cho những giao dịch tài chính nào đó… thì rất rủi ro.

Tất nhiên, cơ quan quản lý nhà nước sẽ có những biện pháp để hạn chế những rủi ro này. Khi triển khai mobile money, nhà quản lý không chỉ có các giải pháp kỹ thuật để bảo mật mà còn đặt ra những hàng rào pháp lý để kiểm soát các nhà mạng, các ngân hàng, những người sử dụng.

* Tiền di động - xu thế thế giới

Theo Hiệp hội Thông tin di động thế giới, đến cuối năm 2019, có 95 nước trên thế giới đã triển khai tiền di động với hơn 1 tỷ tài khoản đã đăng ký, trong đó Đông Á và Thái Bình Dương là khu vực tăng trưởng nhanh nhất.

Hiện nay, các nhà mạng ở Việt Nam có trên 130 triệu thuê bao di động. Với hạ tầng 3G, 4G phát triển, cơ hội mở ra để triển khai dịch vụ này rất lớn. Hạ tầng và kỹ thuật đã sẵn sàng, chỉ cần Thủ tướng Chính phủ phê duyệt là dịch vụ này sẽ được thực hiện trong thời gian tới!

Trên thế giới hiện nay, mỗi ngày giá trị giao dịch qua tiền di động lên tới 1,9 tỷ USD, tốc độ tăng trưởng bình quân 20%/năm. Những con số này cho thấy tiền di động đang trở thành xu hướng trong ngành tài chính của thế giới, nhất là ở các quốc gia thu nhập thấp. Triển khai tiền di động, các doanh nghiệp cũng có cơ hội tiếp cận với khách hàng mới thông qua dịch vụ mới, nâng cao trải nghiệm sự tiện dụng mới.

Phú Trang