Hiện nay xuất hiện ngày càng nhiều các dịch vụ cho vay trên mạng xã hội, các ứng dụng trên điện thoại (app) giao dịch, cho vay bên cạnh các website cho vay ngang hàng (P2P Lending) như trước đây.

Hiện nay xuất hiện ngày càng nhiều các dịch vụ cho vay trên mạng xã hội, các ứng dụng trên điện thoại (app) giao dịch, cho vay bên cạnh các website cho vay ngang hàng (P2P Lending) như trước đây.

|

| Người dân tìm hiểu cách thức vay vốn qua các ứng dụng (app) trên điện thoại thông minh. Ảnh: H.Quân |

Các dịch vụ cho vay thông qua app nói riêng và các hình thức cho vay ngang hàng nói chung mới xuất hiện trong vài năm qua, cung cấp các dịch vụ tài chính mới, cho vay dễ dàng và nhanh chóng, có thể vay tín chấp mà không cần tài sản đảm bảo… cũng là những yếu tố khiến nhu cầu vay qua hình thức này tăng lên nhanh chóng.

Tuy nhiên, trên thực tế các dịch vụ cho vay ngang hàng này cũng tiềm ẩn nhiều rủi ro, nhất là bởi những chiêu trò về lãi suất cho vay, có khi được đẩy lên rất cao và được coi là “tín dụng đen”.

* Ngồi nhà lướt app vay tiền

Theo khảo sát của phóng viên, hiện nay có rất nhiều app cho vay như: Umoney, uVay, EZdong, Idong, 365vay, Vdong, Việt Thần Tài, iCloud Cash… Những ai có nhu cầu chỉ cần ngồi nhà cũng có thể vay tiền thông qua vài thao tác trên điện thoại. Đa số các app này được quảng cáo khá nhiều trên các trang mạng xã hội, website về cho vay trực tuyến…

Hầu hết các app này được quảng cáo cho vay số tiền ở mức giá nhỏ, từ 1-20 triệu đồng. Khi tải ứng dụng app uVay, thì chúng tôi nhận được quảng cáo các gói vay từ 2-10 triệu đồng trong thời gian 15 ngày với thủ tục cho vay nhanh gọn trong vòng 3 phút, giải ngân trong 30 phút, thanh toán trực tiếp tới thẻ ngân hàng… Ứng dụng này có hạn mức vay từ 1,5-10 triệu đồng, thời hạn vay trong vòng 15 ngày. Lần vay đầu tiên được tối đa 2,5 triệu đồng.

Nhiều ứng dụng cho vay yêu cầu cung cấp định vị GPS của người vay, cung cấp các số danh bạ của người thân, truy cập vào dữ liệu danh bạ của người dùng… Khi tải ứng dụng VĐồng, ngay trên màn hình chính có thông tin app yêu cầu người dùng cho phép truy cập quyền vị trí theo định vị GPS của điện thoại với lời mời chào “Sau khi cho phép quyền này, tỷ lệ duyệt khoản vay sẽ được tăng lên đến 99,9%”.

Khi ấn vào nút “Tôi muốn vay tiền”, người vay sẽ được yêu cầu nhập số điện thoại. Sau khi nhập số điện thoại, app này gửi mã OTP về điện thoại và yêu cầu nhập mã vào để đăng nhập, tạo mật khẩu trong app. Khi đăng nhập xong, nhấn vào nút “Vay ngay”, app đưa ra các khoản vay từ 1-20 triệu đồng, thời hạn trả từ 91-120 ngày.

App này yêu cầu điền các thông tin cá nhân, thông tin thu thập về tình hình việc làm, tình trạng hôn nhân, đồng thời yêu cầu truy cập danh bạ điện thoại và nhập các số điện thoại của người thân… với lời mời chào “Hoàn thành các thông tin này để có thể vay đến 20 triệu đồng”. Để người vay tin tưởng, trên màn hình app tiếp tục hiện dòng chữ “Chúng tôi sẽ không sử dụng những thông tin này cho mục đích khác”. Sau đó người vay sẽ tiếp tục điền thông tin các bước cung cấp thông tin tài khoản ngân hàng, chụp ảnh chứng minh nhân dân…

* Vay 2 triệu đồng, chỉ nhận được khoảng 1,5 triệu đồng

Đa số các app này thường cho vay bằng hình thức tín chấp, thao tác đơn giản, nhận được tiền nhưng khi nhận tiền sẽ bị “trừ thẳng” gọi là phí dịch vụ.

Người thân của anh B. (phường Tân Mai, TP.Biên Hòa) cho biết, anh B. trước đây có vay “nóng” thông qua các app điện thoại để cá độ bóng đá. Theo lời kể của anh B., số tiền vay ban đầu 2 triệu đồng. Tuy nhiên khi thực hiện các thủ tục, số tiền nhận được chỉ còn lại khoảng 1,5 triệu đồng, số tiền bị trừ được gọi là phí dịch vụ… Sau đó, các khoản vay sẽ được linh hoạt từ 1-20 triệu đồng.

|

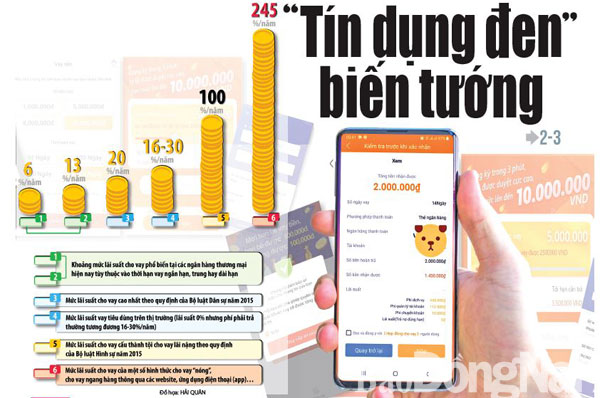

| Biểu đồ thể hiện 6 mức lãi suất cho vay phổ biến (đơn vị tính: %/năm). (Đồ họa: Hải Quân) |

Ông Phạm Quốc Bảo, Phó giám đốc Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai khuyến cáo, một số đối tượng có thể lợi dụng mô hình cho vay ngang hàng thực hiện hành vi bất hợp pháp như: hoạt động “tín dụng đen”, hoạt động tài chính đa cấp… Trong đó, có trường hợp quảng cáo, cho vay tiền qua app với lãi suất cao trái quy định là một dạng biến tướng “tín dụng đen” bằng công nghệ và đang lách luật để hoạt động. Phương thức sử dụng công nghệ cao cho vay rất tinh vi, việc người dùng cung cấp hình ảnh, thông tin cá nhân đăng ký vay ở các app cũng có nguy cơ mất an toàn thông tin.

* Lãi suất hàng trăm %/năm

Lãi suất cho vay của hoạt động cho vay tiêu dùng nhanh nói trên thường rất cao, gấp nhiều lần so với lãi suất vay thông thường từ ngân hàng, các tổ chức tín dụng hợp pháp khác.

Đơn cử, ứng dụng uVay quảng cáo mức vay 1,5 triệu đồng, số tiền cả gốc lẫn lãi người vay dự kiến phải trả là 1,65 triệu đồng trong vòng 15 ngày. Tương tự, với khoản vay 5 triệu đồng, số tiền người vay dự kiến phải trả là 5,5 triệu đồng, vay 10 triệu đồng dự kiến trả cả gốc lẫn lãi 11 triệu đồng trong vòng 15 ngày, tức với lãi suất khoảng 0,67%/ngày tính trên dư nợ gốc, tương ứng gần 245%/năm…

Còn đối với app iCloud Cash, số tiền vay được giới thiệu phân theo các cấp độ, vay càng nhiều lần sẽ vay được số tiền càng lớn, nếu vay 1,5 triệu đồng trong vòng 7 ngày, người vay sẽ “bị trừ” 449.400 đồng tiền phí dịch vụ, nhưng khi trả nợ vẫn trả đủ 1,5 triệu đồng. Trong khi, nếu vay 1,8 triệu trong vòng 8 ngày, người vay sẽ chỉ được giải ngân 1.224.000 đồng, tức là bị trừ hơn 570 ngàn đồng. Tổng số tiền phải trả nợ cả gốc lẫn lãi là 1.890.000 đồng, tức là mỗi ngày người vay phải trả thêm hơn 11 ngàn đồng tiền lãi, tương đương khoảng 0,63%/ngày tính trên dư nợ gốc, tương ứng gần 230%/năm.

Trên thực tế, trong thời gian qua, nhiều địa phương trên cả nước cũng đã ghi nhận các trường hợp bị siết nợ khi vay vốn qua các app điện thoại, các trang trực tuyến về cho vay ngang hàng…

Khi đăng ký vay tiền tại một số app sẽ cần đăng ký một số số điện thoại của người thân, bạn bè mới được cho vay. Như trường hợp của anh B., khi quá hạn trả nợ, nếu không trả sẽ có nhân viên một công ty đòi nợ gọi điện đến số người thân để “gây áp lực”.

Theo ông Phạm Quốc Bảo, hiện nay chỉ có tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tài chính vi mô, quỹ tín dụng nhân dân mới có chức năng cho các tổ chức, cá nhân vay tín dụng…

Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai khuyến nghị người dân cần thực sự cảnh giác với app cho vay online với điều kiện quá dễ dàng, cần tìm hiểu xem công ty mà mình định vay có nguồn gốc như thế nào.

Trước khi xác nhận khoản vay, người vay cần tìm hiểu kỹ về lãi suất, các quy định lãi phí có rõ ràng hay không, mức phí rõ ràng và kỳ hạn thanh toán số tiền cần phải thanh toán là bao nhiêu. Chính sách bảo mật thông tin của khách hàng ra sao. Đồng thời, kiểm tra và tìm hiểu công ty có được cấp giấy phép đăng ký kinh doanh đúng pháp luật Việt Nam hay không, các hoạt động của công ty có được công bố công khai trên website hay không.

Hải Quân

![[Infographic] 5 điểm du lịch sinh thái 'mát rượi' cho dịp nghỉ lễ tại Đồng Nai](/file/e7837c02876411cd0187645a2551379f/042024/5_diem_du_lich_sinh_thai__mat_ruoi__cho_dip_le_tai_dong_nai_20240426201908.jpg?width=400&height=-&type=resize)